Besoin d'aide pour résoudre un conflit ? La protection juridique vous aide à maintenir la paix.

Les différends font hélas partie de la vie : dans le cadre du travail ou des loisirs, en rue, avec vos voisins, ..... Heureusement, la protection juridique existe pour trouver une solution pour vous si vous n’arrivez pas à résoudre le problème seul. De préférence à l'amiable, mais aussi devant les tribunaux.

Contactez un conseiller P&V pour une solution sur mesure.

Une protection pour vous et votre famille, pour seulement 8,67 euros par mois*

Un accident est vite arrivé. L'assurance familiale est indispensable pour vous protéger des éventuelles conséquences financières d'un accident dans votre vie privée.Partout dans le monde. Aussi pour ceux qui vivent en solo ou sans enfant.

Contactez un conseiller P&V pour une solution sur mesure.

* Tarif valable à partir du 01/04/2022

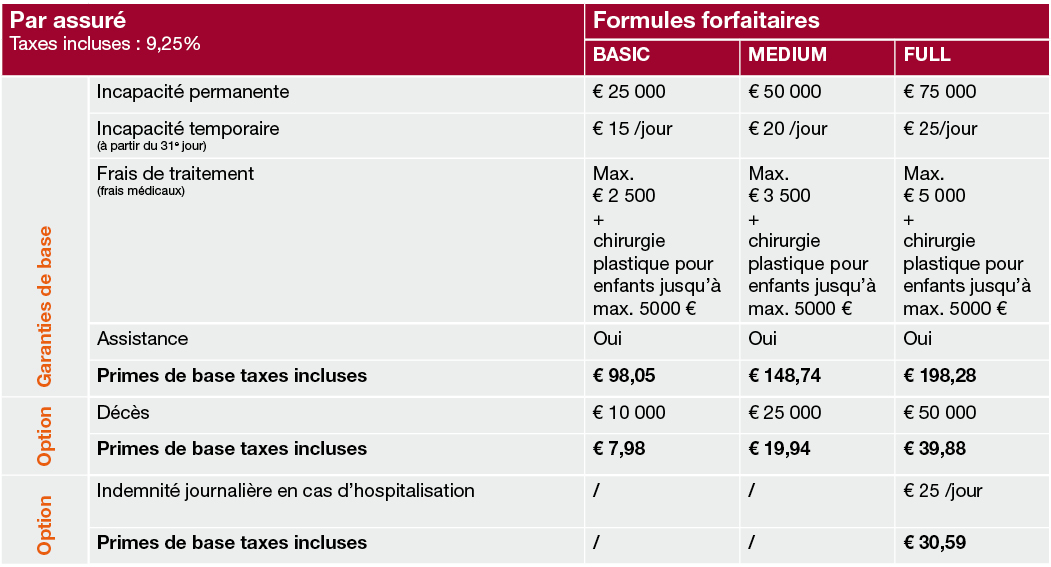

Souvent en mouvement ou plutôt casanier ? Avec l'assurance accidents vie privée, vous êtes partout en sécurité.

Un accident à la maison ou pendant vos loisirs ? Offrez-vous une protection financière et une assistance pour vous, vos enfants ou toute la famille, grâce à notre assurance accidents vie privée. Choisissez la formule qui vous convient le mieux. Également pour les familles recomposées.

Contactez un conseiller P&V pour une solution sur mesure.