Investir des petits montants : comment faire au mieux ? - P&V

Des projets ? Presque tout le monde en a... mais ils ne sont pas toujours financièrement réalisables. Une approche intelligente et accessible consiste à verser chaque mois un petit montant dans des fonds de la branche 23.

Chez P&V, c’est vous qui décidez quel budget vous mettez de côté. Et comme vous confiez votre placement à des experts, vous n’avez pas besoin de connaissances financières. Il s’agit donc d’un mode d’investissement très accessible, à la fois pour les étudiants, les indépendants débutants et les professionnels actifs depuis des années.

Qu’est-ce qu’un fonds de la branche 23 ?

Les fonds de la branche 23 sont des fonds qui regroupent plusieurs placements, comme des actions et des obligations. Leur grand avantage, c’est qu’ils vous permettent de vous constituer un portefeuille très diversifié à partir de montants modestes, ce qui est bien entendu moins risqué que d’investir tout votre argent dans une seule action.

Les fonds de placement peuvent être sous gestion active ou passive :

- Dans le premier cas, le gestionnaire de fonds s’efforce de réaliser des performances supérieures à celle du marché, en adaptant sa stratégie en fonction de l’évolution des circonstances économiques.

- Quant aux fonds passifs, comme les fonds indiciels et les ETF, ils se contentent de suivre un indice donné, ce qui se traduit généralement par des frais de gestion réduits.

Pourquoi investir un (petit) montant mensuel ?

En mettant de côté le même montant chaque mois, vous n’avez pas à vous soucier du moment où vous entrez sur les marchés financiers. Les cours boursiers fluctuent, et la valeur des actions évolue donc aussi. En épargnant chaque mois, vous investirez parfois quand les prix sont élevés, mais aussi en période de « soldes » sur les marchés. À long terme, vous investissez ainsi à un prix moyen.

Deux conseils pour épargner intelligemment :

- Dès que vous recevez votre salaire, mettez-en une partie de côté. Cela facilitera votre épargne, tout en vous évitant la tentation de dépenser ce montant ailleurs...

- Investissez un montant mensuel dont vous pouvez vous passer. En effet, le plus important est de pouvoir maintenir votre épargne sur une base régulière.

Par où commencer pour investir chaque mois ?

Chez P&V, vous pouvez investir chaque mois dans des fonds de la branche 23 avec un contrat épargne et placements non fiscaux. Il s’agit d’une assurance vie qui combine la branche 21 (épargne avec un rendement garanti) et/ou la branche 23 (investissement dans des fonds de placement sans garantie de rendement), mais vous pouvez décider d’investir uniquement dans des fonds de la branche 21 ou de la branche 23.

Cliquez ici pour voir toutes les informations sur ce produit.

Vous voulez souscrire un contrat d’épargne et placements non fiscaux ? Prenez rendez-vous avec un conseiller P&V. Afin de pouvoir vous donner des conseils d’épargne sur mesure, votre conseiller vous posera plusieurs questions, par exemple :

- Quel montant mensuel voulez-vous investir ? Le minimum est de 25 euros par mois. Une taxe et des frais d’entrée sont prélevés sur chaque primes.

- Pendant combien de temps voulez-vous investir ? Les placements dans des fonds de la branche 23 sont un investissement de moyen à long terme. Il est recommandé d’avoir un horizon d’au moins huit ans.

- Voulez-vous également un volet avec rendement garanti ? Vous avez le choix entre deux taux d’intérêt possibles.

- Dans quel(s) fonds voulez-vous investir ? Chez P&V, vous pouvez associer jusqu’à dix fonds différents dans un même contrat. Pour déterminer la combinaison de fonds qui vous convient le mieux, votre conseiller établira votre profil de risque. Vous souhaitez déjà explorer les possibilités ? Retrouvez notre offre de fonds ici.

Une fois que vous avez commencé, vous pouvez très facilement suivre l’évolution de votre réserve constituée. Sa valeur est quotidiennement mise à jour dans votre espace client MyP&V d’après les cours de la bourse. S’il est utile de vérifier votre portefeuille de temps en temps, n’en faites pas une habitude trop fréquente, au risque de prendre des décisions dictées par l’émotion.

Quel rendement pouvez-vous attendre des fonds de la branche 23 ?

Les fonds de la branche 23 n’offrent aucune garantie de capital ou de rendement, car la valeur de votre placement dépend des évolutions futures des marchés financiers. Mais nous pouvons examiner les performances passées, tout en sachant qu’elles ne constituent pas une garantie pour l’avenir.

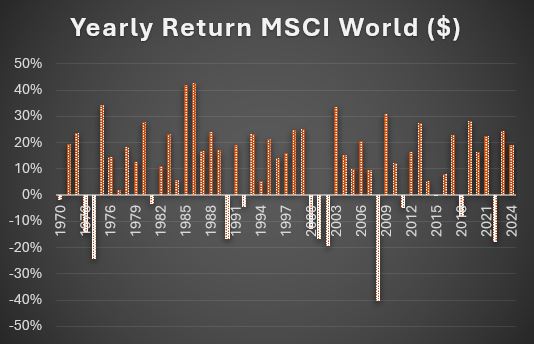

Pour connaître le rendement historique d’un portefeuille d’actions diversifié, l’indice MSCI World est une bonne référence. Cet indice se compose actuellement de près de 1.500 actions de 23 pays développés (hors marchés émergents) et existe depuis 1970.

Le graphique ci-dessous présente les rendements annuels sur les 54 dernières années. L’indice a connu 40 années positives (dont 19 fois avec un rendement de plus de 20 %), mais a aussi eu 14 années de rendements négatifs. Une personne qui aurait investi 1.000 dollars à la création de l’indice disposerait d’un montant de 147.735 dollars au 1er janvier 2025. Cela revient à un rendement annuel de plus de 9 %.

Source : MSCI.com

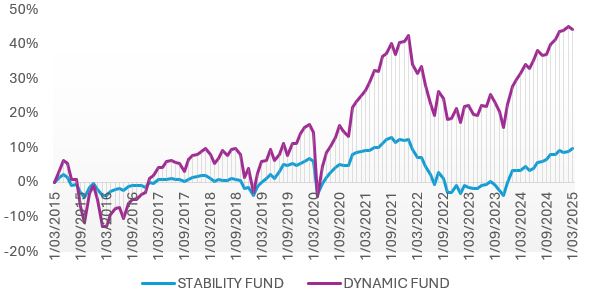

Bien entendu, rien ne vous oblige à investir à 100 % en actions. De nombreux fonds de la branche 23 combinent des actions et des obligations. Souvent, la valeur des obligations fluctue moins fortement que celle des actions. Le graphique ci-dessous illustre l’évolution de deux fonds de la branche 23 de P&V sur les dix dernières années. Pour les deux fonds, les fonds sous-jacents sont gérés par Degroof Petercam Asset Management et investissent à la fois en actions et en obligations. Le fonds Stability Fund peut investir maximum 30 % de son actif en actions, tandis que le fonds Dynamic Fund peut être investi jusqu’à 85 % en actions.

Le fonds Dynamic Fund présente clairement des fluctuations plus importantes, à la hausse comme à la baisse, et a terminé avec un gain de près de 50 %. Si le fonds Stability Fund est bien moins volatil, il affiche aussi un gain final moins élevé de +10 %. En incluant plus d’obligations dans votre portefeuille, vous réduisez donc le risque, mais vous pourriez aussi devoir revoir à la baisse vos attentes en matière de rendement.

Petites primes, grand avenir !

En plaçant de petits montants mensuels dans des fonds de la branche 23, vous pouvez vous constituer un capital appréciable. La clé du succès ? Commencez tôt, investissez régulièrement et faites preuve de patience. Et qui sait, de cette manière, vous pourriez vraiment réaliser vos projets d’avenir !

Cela vous intéresse ? Contactez un conseiller P&V ou prenez rendez-vous en ligne pour souscrire une assurance investissement sur mesure.

Informations importantes

Ce document est un document publicitaire qui contient des informations générales sur l’épargne et les placements non fiscaux, une assurance vie de la branche 21 et/ou de la branche 23 développée par P&V, une marque de P&V Assurances, et qui est soumise au droit belge. Le contrat d’assurance est conclu pour une durée déterminée indiquée dans les conditions particulières. Avant de souscrire une assurance, nous vous conseillons de prendre connaissance des documents d’information clés du produit, des règlements de gestion et des conditions générales. Vous y obtiendrez notamment de plus amples informations sur les principaux risques, les frais et les taxes, l’objectif d’investissement et le rendement. Ces documents sont disponibles sur www.pv.be ou sur simple demande auprès de votre conseiller P&V.

En cas de plainte éventuelle, vous pouvez contacter votre conseiller P&V, votre interlocuteur privilégié pour toutes vos questions, qui mettra tout en œuvre pour vous aider le mieux possible. Vous pouvez aussi directement contacter avec le service Gestion des plaintes de P&V, qui examinera votre plainte ou votre remarque avec la plus grande attention. Ce service conciliera au mieux les différentes parties et tentera de trouver une solution. Vous pouvez le contacter par courrier (Gestion des plaintes, rue Royale 151, 1210 Bruxelles) ou par e-mail (plainte@pv.be). Si la solution proposée ne vous convient pas, vous pouvez vous adresser au service Ombudsman des Assurances par écrit (Square de Meeûs 35, 1000 Bruxelles), par téléphone (02/547.68.71) ou par e-mail (info@ombudsman-insurance.be).

En tant que client, vous êtes protégé par les règles déontologiques en matière d’assurances. Contactez votre conseiller P&V pour recevoir des conseils personnalisés ou une offre d’assurance. Vous pouvez également consulter l’ensemble des informations légales.

* Offre soumise à conditions.

Réveillez votre épargne*

Faites fructifier vos économies ! Si vous investissez au moins 10.000 € entre le 1er septembre et le 31 décembre, P&V ajoute un montant supplémentaire sur votre contrat.