6 November 2024

Uitbreiding fondsenaanbod Pensioensparen: nu ook 100% aandelen mogelijk

Meer dan 3 miljoen Belgen doen aan individueel pensioensparen. De helft spaart via een pensioenspaarfonds bij de bank. De andere helft kiest voor een spaarverzekering via de bankverzekeraar (vooral tak 21) of via een verzekeraar (vooral combinatie tak 21 en/of tak 23). Sparen via een verzekeraar biedt dus een grotere keuzemogelijkheid. De combinatie van tak 21 en tak 23 biedt zowel zekerheid als rendement.

P&V voegt daar nog meer keuzemogelijkheden aan toe. Vanaf nu kunnen uw klanten bij pensioensparen ook kiezen voor het actief beheerde Europe Sustainable Fund (DPAM) of de passieve fondsen Global Sustainable Equities ETF (iShares) en Global Climate Change ETF (Amundi). De fiches voor deze fondsen vindt u op pv.be in het overzicht met al onze fondsen. Een Exchange Traded Fund (ETF), ook wel een indextracker genoemd, is een beleggingsfonds dat op de beurs verhandeld wordt en het doel heeft om zo nauwkeurig mogelijk een onderliggende beursindex

zoals de Bel20, MSCI World of S&P 500 te volgen.

Door onze meest dynamische fondsen ter beschikking te stellen voor pensioensparen, voegen we meer diversificatie (toegang tot verschillende sectoren), kwaliteit, potentieel rendement en duurzaamheid toe aan het fondsenaanbod Pensioensparen. Bovendien mogen uw klanten elk jaar gratis hun investeringsstrategie aanpassen waarbij ze hun storting voor pensioensparen defensiever of dynamischer kunnen beleggen, fondsen kunnen toevoegen of verwijderen en/of reserves overdragen.

In dit artikel lichten we toe waarom deze uitbreidingen u extra slagkracht geven.

Om de uitbreiding te ondersteunen delen we op 13 november, 27 november en 13 december posts over pensioensparen op LinkedIn. Aarzel niet om ze te delen met uw klanten.

1. De steile opmars van ETF’s

Volgens recente gegevens handelt ongeveer 1 op de 4 beleggers in ETF’s. 5 jaar geleden was dit slechts 1 op de 10 beleggers. ETF’s zijn aantrekkelijk door hun eenvoud en hun lage kost. Daarnaast komen ze veel aan bod in de media, denk bijvoorbeeld aan het populaire boek “De Hangmatbelegger” van Yoran Brondsema en Tim Nijsmans. ETF’s zijn vooral populair onder jongere beleggers. Via TikTok spelen fin-fluencers een grote rol in het informeren van jongeren over de voordelen van ETF’s. Bekende Belgische fin-fluencers als Thomas Guenter (financieel adviseur), Sami2Bx (komiek) en Shauna Dewit (tv-presentatrice) delen regelmatig ook financiële tips en inzichten.

ETF’s bij P&V

De groeiende populariteit van ETF’s is uiteraard ook P&V niet ontgaan. Sinds 2022 bieden we u de mogelijkheid om ETF’s aan te bieden aan uw klanten. Een overzicht van onze meest recente uitbreidingen:

April 2022

- Lancering Dynamic Multi Fund (ShelterIM) – een gemengd dakfonds (70% aandelen/30% obligaties). Voor het aandelengedeelte wordt voornamelijk in aandelentrackers belegd.

- Lancering Global Sustainable Equities ETF (iShares) – indextracker op de MSCI World voor duurzaam georiënteerde beleggers.

November 2023

- Lancering Global Climate Change Equities ETF (Amundi) – indextracker op de MSCI World voor duurzaam georiënteerde beleggers.

- Lancering Euro Corporate SRI Bonds ETF (Amundi) – indextracker op Bloomberg MSCI Euro Corporate (wereldwijde investment-grade bedrijfsobligaties) voor duurzaam georiënteerde beleggers.

- Lancering Water ETF – indextracker op MSCI ACWI IMI Water ESG Filtered Index – wereldwijde aandelen in de watersector.

Oktober 2024

- Uitbreiding fondsenaanbod voor pensioensparen met het actief beheerde Europe Sustainable Fund (DPAM) en de passieve fondsen Global Sustainable Equities ETF (iShares) en Global Climate Change ETF (Amundi).

2. Jongeren hebben een voorkeur voor fondsen

Jongeren die willen starten met pensioensparen, nemen in veel gevallen eerst contact op met hun vertrouwde huisbankier. Een pensioenspaarrekening (fonds) afsluiten kan vaak heel makkelijk via de gekende bankapp, maar ook bij een fysiek contact blijken de meesten een voorkeur te hebben voor een fonds en niet voor een verzekering. Het hoger potentieel rendement ten opzichte van een tak 21-levensverzekering is hierbij de belangrijkste reden. De meeste banken bieden naast een dynamische versie ook een defensieve, en in sommige gevallen neutrale, versie van hun pensioenspaarfonds aan, zodat alle beleggersprofielen bediend worden. De lange beleggingshorizon en het gespreid instappen (maandelijks of jaarlijks) zorgen ervoor dat het risico beperkt is.

Tak 23-fondsen zijn minstens een evenwaardig alternatief. Bovendien kunnen uw klanten binnen een verzekeringscontract meerdere tak 23-fondsen combineren. Door de toevoeging van fondsen die 100% belegd zijn in aandelen bestaat nu de mogelijkheid om het volledige potentieel van aandelen aan te bieden, hetgeen tegemoetkomt aan de hogere risicoappetijt van jongeren. Bij een lange beleggingshorizon zou dit moeten resulteren in een beter rendement. Aangezien er periodiek wordt ingelegd, profiteren spaarders van een hogere volatiliteit. Hogere volatiliteit kan voordelig zijn omdat er bij lagere prijzen meer eenheden gekocht kunnen worden en bij hogere prijzen minder, wat uiteindelijk kan leiden tot een lagere gemiddelde aankoopprijs en potentieel hoger rendement op de lange termijn.

Door de recente oprichting van onze fondsen is een vergelijking op lange termijn (3Y) nog niet mogelijk (ter indicatie werd het rendement van het onderliggende fonds toegevoegd), maar in de huidige stijgende markt, presteren onze 3 nieuwe fondsen voor pensioensparen alvast beter dan de pensioenspaarfondsen (Bron: tijd.be, 05/11/2024).

| Fonds | YTD | 1Y | 3Y | 5Y | 10Y | |

| P&V | Global Sustainable Equities ETF | 11,42% | 19,65% | 6,12%* | 12,64%* | |

| P&V | Global Climate change ETF | 8,89% | 16,51% | 4,77%* | 11,38%* | |

| P&V | Europe sustainable fund | 6,88% | 16,76% | -0,18% | 7,53%* | 8,12%* |

| Belfius | Belfius Pension Fund High Equities C | 6,63% | 15,44% | 0,38% | 3,91% | 4,78% |

| Argenta | Argenta Pension Fund | 6,43% | 15,31% | -1,19% | 4,07% | 5,55% |

| VDK | VDK Pension Fund | 6,83% | 15,75% | -0,74% | 4,65% | 4,90% |

| KBC | Pricos Responsible Investing | 6,12% | 13,86% | -1,04% | 3,00% | 4,41% |

| Fintro | Metropolitan Rentastro Sustainable Growth | 5,83% | 14,89% | -0,09% | 3,70% | |

| Crelan | Crelan Pension Fund Sustainable Growth Classic | 4,80% | 13,60% | -1,22% | 2,52% | |

| BNP Paribas Fortis | BNP Paribas B Pension Sustainable Growth | 4,80% | 13,61% | -1,11% | 2,56% | 4,26% |

*rendement van het huidige onderliggend fonds. Dit rendement houdt bijgevolg geen rekening met de kosten op niveau van het verzekeringsfonds. Voor Europe Sustainable werd in 2020 het onderliggend fonds gewijzigd.

3. Ook interessant voor defensieve profielen

Klanten met een defensief profiel hebben bij de bank de keuze uit een defensief pensioenspaarfonds of een tak 21-levensverzekering. Bij de keuze voor een defensief fonds moeten ze er wel rekening mee houden dat de eindbelasting bij pensioenspaarfondsen altijd gebeurt op basis van een fictief rendement van 4,75%. Een rendement dat voor defensieve fondsen niet evident is. De kans bestaat dus dat men belasting zal betalen op een fictieve opbrengst. Dan maar kiezen voor een tak 21-levensverzekering? Bij P&V ligt het wat eenvoudiger. De klant kiest zelf, in functie van zijn profiel, de combinatie van tak 21 en tak 23. Defensieve klanten hebben doorgaans ook minder kennis van of interesse in de beurs. Voor hen is het eerder zwart-wit: tak 21 is veilig, tak 23 is, ongeacht de onderliggende fondsen, risicovol. Waarom dan niet voor het “risicogedeelte” opteren voor een fonds dat voor 100% in aandelen investeert?

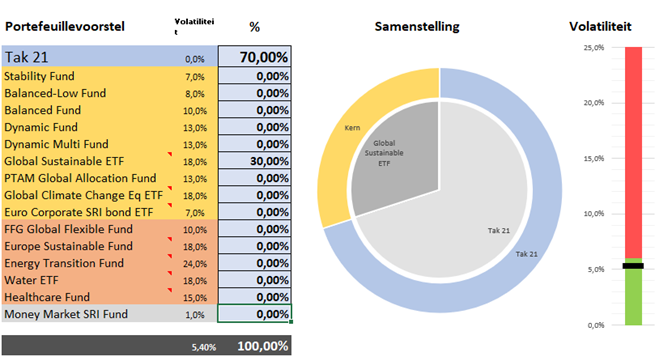

Zo kan u uw defensieve klant bijvoorbeeld adviseren om het gedeelte van de premie pensioensparen die hij zelf investeert (70%) in een veilige tak 21 te plaatsen en de premie die hij recupereert van de belastingen (30%) in een risicovolle tak 23 te investeren. Via de tool portefeuillesamenstelling (Tango > Leven) kan u zien dat uw klant net binnen zijn defensieve profiel blijft.

4. De 3 ‘nieuwe’ fondsen in een notendop

Aangezien de 3 ‘nieuwe’ fondsen voor pensioensparen reeds in ons gamma tak 23 zitten, vindt u hieronder een samenvatting van hun voornaamste kenmerken.

| P&V Fonds (onderliggend fonds - ISIN) | Beheer | Aantal aandelen in de index | Voornaamste sectoren | Standaarddeviatie (3j) / SRI | Gemiddeld jaarlijks rendement van het onderliggend fonds 5 j/ 10j | Stars & globes | TER (Kosten Onderliggend fonds) |

| Global Sustainable Equities ETF (iShares MSCI World SRI UCITS ETF - IE00BYX2JD69) | Passief: index MSCI World SRI Select Reduced Fossil Fuel Index | 401 | IT (25,37%), Financiële waarden (15,83%), Luxe-consumentengoederen (11,58%), Industrie (11,05%), Gezondheidszorg (10,99%) | 15,49% / 4 | 12,30% / - | 4 stars | 1,45% (0,20%) |

| 4 globes | |||||||

| Global Climate Change Equities ETF (Amundi MSCI World SRI Climate Net Zero Ambition PAB UCITS ETF Acc - IE000Y77LGG9) | Passief (index: MSCI World SRI Filtered PAB Index) | 326 | IT (26,88%), Financiële waarden (14,85%), Luxe-consumentengoederen (13,62%), Industrie (12,75%), Gezondheidszorg (12,24%) | 15,63% / 4 | 11,25% / - | 3 stars | 1,43% (0,18%) |

| 5 globes | |||||||

| Europe Sustainable Equities | Actief beheer (benckmark) MSCI Europe Net Return | 55 | Industrials (17,61%), Financials (16,81%), Health Care (15,52%), IT (13,75%), Consumer Discretionary (11,10%) | 14,46% / 4 | 9,49% / 8,50 % | 4 stars | 2,26% (1,76%) |

| DPAM B Equities Europe Sustainable – B - BE0940002729 | Outperformde 7 keer de index in de laatste 10 jaar | 5 globes |

5. Conclusies kansen voor u als adviseur

Met de uitbreiding van ons fondsenaanbod heeft u extra verkoopsargumenten om pensioensparen te verkopen of over te nemen van de bank. En dit bij alle profielen met uitzondering van de risico-averse klanten. Profiteer van de groeiende interesse bij jongeren in ETF’s om een jonger cliënteel aan te trekken. Het einde van het jaar is ideaal om pensioensparen nog eens onder de aandacht te brengen, zeker ook voor overnames van klanten die reeds pensioensparen hebben bij de bank. Omdat klanten slechts één fiscaal attest kunnen inbrengen, zorgt u er best voor dat de stortingen vanaf januari 2025 bij P&V gebeuren.

Wenst u een mailing te organiseren naar een deel van uw klanten? Contacteer uw districtmanager.