20 September 2024

De rente zal dalen, en dan?

Na tientallen jaren van rentedalingen zagen we in 2022 en 2023 plots een forse opstoot van de rente. Termijnrekeningen, tak 21 en zelfs de kasbon werden opnieuw populair. Vandaag lijken de financiële markten rijp voor rentedalingen. Voor de Amerikaanse markt zien ze de beleidsrente zelfs met 100 tot 125 basispunten dalen voor het einde van het jaar.

Waarom verwacht de markt een rentedaling?

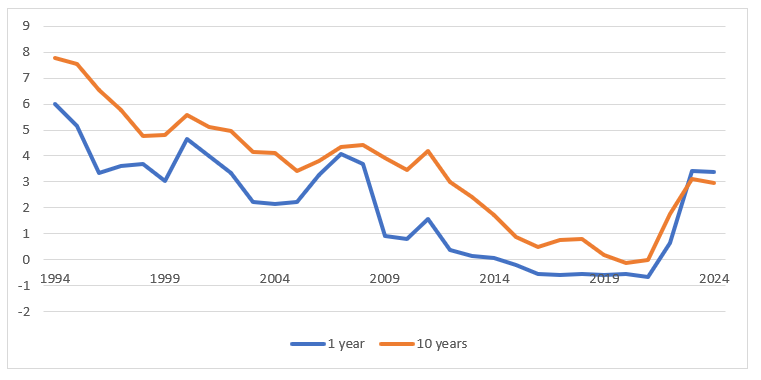

Van 1994 tot aan het uitbreken van de Covid-pandemie was de rente-evolutie dalend (grafiek 1). Sinds 2014 was de kortetermijnrente negatief en zelfs de langetermijnrente ging op een bepaald moment onder nul. Op die manier wou de European Central Bank (ECB), in de nasleep van de Europese schuldencrisis, de erg zwakke economische groei in de eurozone ondersteunen.

Grafiek 1: Evolutie OLO 1Y & OLO 10Y (Bron: NBB)

De Covid-pandemie en de oorlog in Oekraïne zorgden, door schaarste en bevoorradingsproblemen, voor prijsstijgingen en joegen de inflatie omhoog. Om de inflatie te bestrijden grepen de centrale banken in. Zo verhoogde de ECB in fases de beleidsrente van -0,25% naar een piek van 4%.

Sinds 2024 is de inflatie aan het afnemen. De verwachte inflatie voor de komende jaren komt nu in de buurt van 2%, het doel van de centrale banken. Bovendien wordt duidelijk dat de hoge rente een aanzienlijke economische kostprijs heeft: de werkloosheid stijgt en de economische groei lijkt stil te vallen. Een rentedaling kan de bedrijven weer extra zuurstof geven. Te lang wachten zou het risico op een recessie kunnen vergroten. In juni 2024 verlaagde de ECB voor het eerst de rente. De markt verwacht verdere rentedalingen zowel in de VS als Europa.

Hoe kunt u als financieel adviseur omgaan met deze komende rentedaling(en)?

1. Voor uw klanten die niet van risico’s houden: klik hun rente vast voor een langere looptijd

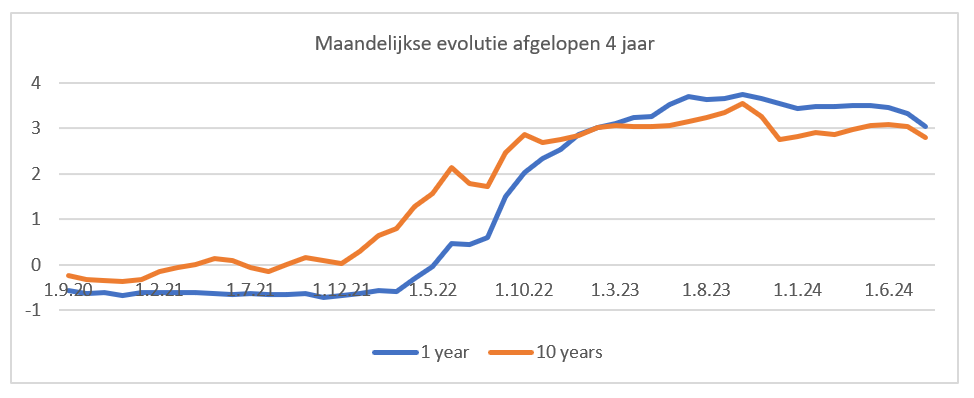

De 22 miljard die is vrijgekomen via de staatsbon is zeer gegeerd en daarom pakten nogal wat financiële spelers uit met nieuwe producten, acties of stuntrentes. Daarbij valt op dat het hoogste rendement terug te vinden is bij producten op korte termijn. Vreemd is dit niet, want sinds 2023 hebben we te maken met een ‘omgekeerde rentecurve’ (grafiek 2). De rente op korte termijn is hoger dan de rente op lange termijn.

Grafiek 2: maandelijkse evolutie afgelopen 4 jaar

Als spaarder is een hoge rente op korte termijn uiteraard aantrekkelijk, maar wat na afloop? Wie nu op één jaar belegt, moet er rekening mee houden dat de herbelegging binnen een jaar waarschijnlijk aan een lagere rente zal gebeuren. Is het dan niet beter om vandaag voor een deel van je spaargeld te opteren voor een gegarandeerd rendement voor meerdere jaren?

We nemen als voorbeeld een kapitaal dat belegd wordt met een ‘stuntrente van 4%’ (2,8% netto) op een termijnrekening voor één jaar en een rente van 2% netto voor de volgende 7 jaar en vergelijken dit met dezelfde belegging in een Verzekeringsbon van P&V (actueel aangeboden met een brutorendement van 2,55% voor 8 jaar, inclusief maximale instapkost en 2%-actie).

| Termijnrekening | Verzekeringsbon P&V | |||

| Nettorendement | Reserve | Nettorendement | Reserve | |

| Na 1 jaar | 2,80% | 10.280 EUR | 2,55% | 10.001 EUR |

| Jaar 2 – 8 | 2,00% | 11.808 EUR | 2,55% | 11.897 EUR |

2. Tak 23 wordt interessanter voor uw klanten die bereid zijn om enig risico te nemen

Een dalende rente is doorgaans goed nieuws voor de markt van aandelen en obligaties.

Aandelen

Omdat lenen goedkoper wordt, zijn er minder rentelasten voor ondernemingen en stijgt hun winstgevendheid. Bovendien worden vastrentende beleggingen minder interessant, waardoor er meer vraag komt naar aandelen.

Vooral groeiaandelen, small en midcaps hebben baat bij een lagere rente. Omdat ze verhoudingsgewijs hogere financieringskosten hebben.

In het aanbod van P&V zou vooral het Energy Transition Fund kunnen profiteren van een lagere rente. Het fonds zit voor 50% in small and mid caps en vooral in groeiaandelen. De mindere prestaties die dit fonds de afgelopen 2 jaar heeft getoond, zijn dan ook meestal te wijten aan de stijgende rente in die periode. Ook het Water Fund belegt voornamelijk in kleinere bedrijven (zowel groei- als waarde-aandelen). Bovendien had dit fonds amper last van de stijgende rente, wat de sterkte van het thema onderstreept.

Toch ook een waarschuwing. Zoals in punt 1 aangehaald, is er momenteel een omgekeerde rentecurve. Dit bleek in het verleden een goede indicator voor een aankomende recessie, wat uiteraard minder gunstig is voor aandelen. Uit navraag bij onze fondsbeheerders blijkt echter dat de kans op een recessie vandaag als zeer laag wordt ingeschat.

Obligaties

Als de rente daalt, stijgen de koersen van obligatiefondsen. Dat lijkt niet logisch, maar is eenvoudig te verklaren. Bij een rentedaling zal een bestaande obligatie (met een hogere rente) meer waard worden. De mate waarin obligatiefondsen stijgen of dalen bij een verandering van de rente, heet de rentegevoeligheid en is vooral afhankelijk van de gemiddelde looptijd van de obligaties in het fonds. De rentegevoeligheid wordt uitgedrukt in een getal, de duration van een fonds. Bij een rentedaling is dus aanbevolen om in fondsen met een hoge duration te investeren.

Bij het Euro Corporate SRI ETF Fund is de duration vandaag 4,30, wat net iets hoger is dan het categoriegemiddelde op Morningstar. Bij het PTAM Global Allocation Fund is de duration van de obligatieportefeuille zelfs 6,77. Het spreekt voor zich dat, in de overgang van een stijgende naar een dalende rente, het drukke tijden zijn voor beheerders van obligatieportefeuilles om de duration omhoog te krikken.

Een dalende rente is geen goed nieuws voor ons Money Market Fund, maar ook geen ramp. Doel van het fonds is voornamelijk het beschermen tegen waardevermindering. Zolang de kortermijnrente niet onder nul gaat, mag dit geen probleem zijn. Wie het voorbije jaar in dit fonds zat, heeft met 3,39% een onverhoopt mooi rendement behaald.

3. Uw advies wint aan belang

Als klanten een ‘hoge’ intrest ontvangen op hun spaarboekje, een termijnrekening of een tak 21-levesnverzekering, zijn ze minder geïnteresseerd in een adviesgesprek rond beleggen. Waarom zou je een zeker risico nemen, als je ook met een veilige belegging de inflatie kunt verslaan? Een rentedaling zorgt ervoor dat klanten meer open staan voor advies.

De uitgifte van de staatsbon vorig jaar heeft ook één en ander in beweging gezet. Heel wat ‘slapend’ geld werd van het spaarboekje gehaald. De uitbetaling ervan is vandaag dan ook een opportuniteit om een gedeelte op langere termijn te beleggen. Een groot gedeelte zal echter, door de vele acties, opnieuw op een termijn van 1 jaar worden vastgezet en dus volgend jaar terug beschikbaar zijn. Een klant overtuigen om, voor het eerst, te beleggen via fondsen is niet altijd makkelijk. Een lage rente kan helpen om die klant, eventueel via een periodiek plan, met tak 23 te laten kennis maken.